انتخاب توری فنس یک چالش اساسی برای مشتریان در هنگام خرید به شمار می رود.همراه شما هستیم.

انتخاب سیستم حصارکشی بر اساس نوع کاربری زمین فراتر از یک خرید ساده برای مرزبندی است؛ این تصمیمی است که مستقیماً بر امنیت، هزینههای نگهداری سالانه و زیباییشناسی ملک شما تأثیر میگذارد. بسیاری از مالکان و مدیران پروژه به دلیل عدم آگاهی از مشخصات فنی (مانند نوع مفتول، قطر، نوسانات حرارتی، و استانداردهای خوردگی)، در دام خریدهای ارزانقیمت میافتند که در کمتر از دو سال نیاز به بازسازی پیدا میکنند.

در این مقاله، ما از دیدگاه فنی بررسی میکنیم که چگونه شرایط اقلیمی، نوع زمین و نیازهای امنیتی، نوع توری مناسب شما را تعیین میکنند. چه یک باغدار باشید که به دنبال حصارکشی اقتصادی برای زمین کشاورزی است، و چه مدیر یک سایت صنعتی که به امنیت فوقالعاده نیاز دارد، این راهنما مرجع نهایی شما خواهد بود.

برای درک بهتر انتخاب فنس بر اساس نوع کاربری زمین، ابتدا باید مواد اولیه را بشناسیم:

قبل از انتخاب بر اساس کاربری، این سه پارامتر را در ذهن داشته باشید:

در باغها هدف اصلی «حفاظت از محصول» و «جلوگیری از ورود حیوانات» است.

در اینجا “زیبایی” به اندازه “امنیت” اهمیت دارد.

محیطهای صنعتی نیاز به سیستمهایی دارند که در برابر «تخریب عمدی» مقاوم باشند.

برای زمینهای فوتبال و تنیس، فنس باید ضربات مداوم توپ را تحمل کند.

اشتباه بزرگ بسیاری از کاربران، تمرکز بر کیفیت توری و غفلت از پایه است. حتی بهترین توری دنیا اگر روی پایه ضعیف نصب شود، در اولین وزش باد شدید یا برخورد فیزیکی فرو میریزد.

برای یک انتخاب موفق:

با رعایت این نکات، سیستم حصارکشی شما نه تنها مرزهای زمینتان را مشخص میکند، بلکه بهعنوان یک سرمایهگذاری بلندمدت از داراییهای شما در برابر عوامل محیطی و انسانی محافظت خواهد کرد.

خبر تازه نیست! بحران برق در صنعت فولاد. با نزدیک شدن به فصل تابستان و افزایش مصرف برق در کشور، محدودیتهای اعمالشده برای صنایع بار دیگر نگرانیها درباره آینده تولید در صنعت فولاد را افزایش داده است. کارشناسان معتقدند تداوم ناترازی انرژی در کنار رشد هزینههای تولید و انرژی، فشار مضاعفی بر واحدهای صنعتی وارد کرده و میتواند به کاهش تولید و افت توان رقابتی تولیدکنندگان منجر شود.

به نقل از فولادبان کریم سلیمی، کارشناس صنعت فولاد، با اشاره به تشدید محدودیتهای برق برای صنایع در آستانه پیک مصرف تابستان اظهار کرد: ادامه ناترازی انرژی در کشور، فعالیت واحدهای تولیدی را با چالشهای جدی مواجه کرده و در صورت تداوم این شرایط، بخشی از ظرفیت تولید صنایع با خطر توقف یا کاهش فعالیت روبهرو خواهد شد.

وی با اشاره به افزایش قابل توجه هزینههای انرژی در سالهای اخیر افزود: رشد نرخ برق و بالا رفتن هزینههای جانبی تولید، توان مالی بسیاری از واحدهای صنعتی را کاهش داده و ادامه فعالیت را برای برخی تولیدکنندگان دشوار کرده است. به گفته سلیمی، همزمانی افزایش هزینههای تولید، تورم، رشد نرخ ارز و محدودیتهای انرژی، فشار سنگینی بر صنایع وارد کرده و قدرت رقابت تولیدکنندگان داخلی را در بازارهای داخلی و خارجی کاهش داده است.

این کارشناس صنعت فولاد در ادامه با انتقاد از کمبود زیرساختهای لازم برای توسعه انرژیهای جایگزین گفت: در حالی که توسعه نیروگاههای خورشیدی میتواند بخشی از مشکل کمبود برق صنایع را برطرف کند، اما زیرساختهای لازم برای گسترش این نیروگاهها در بسیاری از مناطق کشور فراهم نشده است. او پیشنهاد داد که ایجاد شهرکهای تخصصی انرژی در استانها میتواند به صنایع کمک کند تا بخشی از برق مورد نیاز خود را از طریق منابع تجدیدپذیر تأمین کنند.

سلیمی همچنین هشدار داد که تداوم خاموشیها و محدودیتهای برق ممکن است پیامدهای اقتصادی گستردهای به همراه داشته باشد. به گفته او، کاهش تولید، تعدیل نیروی انسانی و افزایش مشکلات اقتصادی برای واحدهای صنعتی از جمله نتایج احتمالی این شرایط خواهد بود. وی تأکید کرد که سیاستگذاری در حوزه صنعت باید با توجه به نظرات فعالان اجرایی و تولیدکنندگان انجام شود، زیرا تصمیمگیریهای غیرکارشناسی و تغییر مداوم مقررات، فضای فعالیت اقتصادی را برای صنعتگران دشوار کرده است.

این فعال صنعت فولاد در بخش دیگری از سخنان خود به چالشهای حوزه صادرات محصولات فولادی و معدنی اشاره کرد و گفت: تغییرات مکرر قوانین و بخشنامههای صادراتی، برنامهریزی بلندمدت را برای صادرکنندگان دشوار کرده است. به اعتقاد او، با وجود ظرفیتهای قابل توجه تجاری و موقعیت جغرافیایی مناسب کشور، مشکلات ناشی از سیاستگذاریهای اقتصادی و محدودیتهای داخلی باعث کند شدن روند صادرات شده است.

سلیمی در پایان بر ضرورت استفاده از نظرات فعالان صنعتی، مدیران اجرایی و کارشناسان باتجربه در فرآیند تصمیمگیری تأکید کرد و گفت: حل چالشهای اقتصادی و صنعتی کشور بدون مشارکت مستقیم بخش تولید امکانپذیر نخواهد بود.

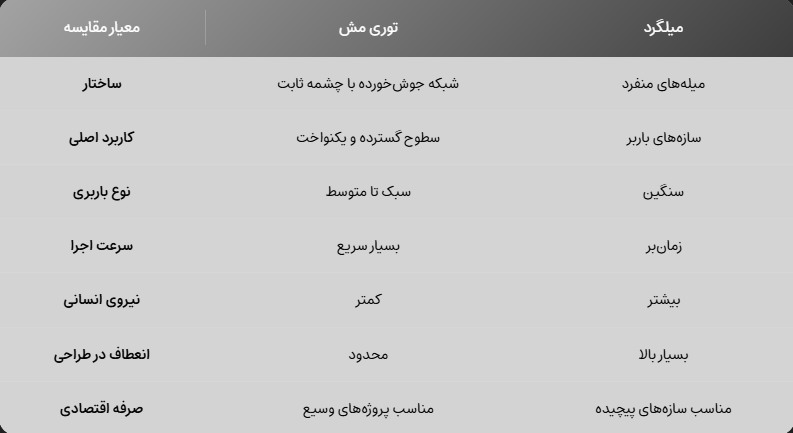

در صنعت ساختوساز مدرن، انتخاب مصالح مناسب برای افزایش استحکام و دوام سازههای بتنی اهمیت حیاتی دارد. در این میان، دو محصول فولادی پرکاربرد یعنی توری مش (مش فولادی) و میلگرد (آرماتور) نقش کلیدی در تقویت بتن ایفا میکنند.

اگرچه هر دو برای افزایش مقاومت کششی بتن استفاده میشوند، اما از نظر ساختار، کاربرد، نحوه اجرا و هزینه تفاوتهای مهمی دارند. در این مقاله بهصورت جامع و سئو شده، به بررسی کامل تفاوت توری مش و میلگرد میپردازیم تا بتوانید انتخابی آگاهانه برای پروژه ساختمانی خود داشته باشید.

۱-ساخته شده از مفتول ساده یا آجدار

۲-تولید شده از فولاد کربنی یا گالوانیزه

۳-افزایش مقاومت کششی بتن

۴-اجرای سریع و کاهش ضایعات

۵-یکنواختی در ابعاد و کیفیت

به دلیل سرعت اجرای بالا و کاهش هزینههای نیروی انسانی، استفاده از مش فولادی در سالهای اخیر رشد چشمگیری داشته است.

توری مش بر اساس جنس مفتول، نوع آج و وزن دستهبندی میشود.

۱-مش فولادی (کربنی)

رایجترین نوع مش برای تقویت عمومی بتن.

۲-مش گالوانیزه

دارای پوشش روی (Zinc) برای مقاومت بالا در برابر خوردگی؛ مناسب محیطهای مرطوب و خورنده.

۱-مش ساده

مناسب کاربردهای غیرسازهای مانند حصارکشی.

۲-مش آجدار

دارای چسبندگی بیشتر به بتن؛ مناسب کفسازی و دیوارهای بتنی.

۱-مش سبک

برای بارهای سبک مانند پیادهرو، پارکینگ و کفهای کمبار.

۲-مش سنگین

مناسب فونداسیون، دال بتنی و سازههای با بارگذاری بالا.

تولید مش فولادی یک فرآیند صنعتی دقیق است که شامل مراحل زیر میشود:

نتیجه این فرآیند، تولید شبکهای یکنواخت و مقاوم برای استفاده در پروژههای عمرانی است.

در ادامه مقاله به معرفی کاربردهای توری مش در ساختمان سازی می پردازیم.

توری مش در طیف وسیعی از پروژهها استفاده میشود، از جمله:

آیا با مزایا و معایب توری مش آشنا هستید؟

در رابطه با مزایای توری مش می توان به سرعت اجرای بالا ، کاهش هزینه نیروی کار ،کاهش ضایعات ،کیفیت یکنواخت کارخانهای ، جلوگیری مؤثر از ترک بتن و نهایتاً صرفهجویی اقتصادی در پروژههای وسیع اشاره کرد.

در مورد معایب توری مش به مواردی نظیر انعطافپذیری کمتر در سازههای پیچیده ، دشواری حمل در ابعاد بزرگ و نیاز به نگهداری مناسب برای جلوگیری از زنگزدگی می توان اشاره کرد.

میلگرد یا آرماتور میلهای فولادی است که برای جبران ضعف کششی بتن در داخل آن قرار میگیرد. بتن مقاومت فشاری بالایی دارد اما در برابر کشش ضعیف است؛ میلگرد این ضعف را جبران میکند.

میلگردها معمولاً دارای آج هستند تا چسبندگی بیشتری با بتن ایجاد کنند.

در جدول زیر تفاوتهای کلیدی این دو محصول بررسی شده است:

هنگام خرید مش فولادی به موارد زیر توجه کنید:

قیمت مش تحت تأثیر موارد زیر است:

در پاسخ به این سؤال که تفاوت توری مش و میلگرد چیست؟ باید گفت:

در صورت تمایل به خرید توری مش می توانید با کارشناسان فروش توران گستر به شماره ۰۲۱۵۵۵۰۸۵۳۰ تماس حاصل نمایید.

براساس تازهترین آمار منتشرشده توسط مؤسسه SMM، صادرات فولاد چین از ۳۲ بندر اصلی این کشور در ماه آوریل ۲۰۲۶ با رشد قابلتوجهی همراه شد. حجم خروج محمولههای فولادی در این بازه زمانی به ۱۱ میلیون و ۸۶۶ هزار و ۸۰۰ تن رسید که نسبت به ماه مارس، افزایش ۱۶.۷۵ درصدی را نشان میدهد.

این رشد در شرایطی ثبت شده که بازار فولاد چین طی هفتههای اخیر تحت تأثیر تعطیلات روز کارگر با کاهش نسبی فعالیتهای تجاری مواجه بود، اما افزایش تقاضای صادراتی و محدودیت عرضه در برخی بنادر، روند صادرات را تقویت کرد.

بندر شانگهای در ماه آوریل موفق شد ۶۶۰ هزار و ۴۰۰ تن فولاد صادر کند. این رقم نسبت به ماه قبل، رشد ۲۳.۶۷ درصدی را نشان میدهد و جایگاه این بندر را بهعنوان یکی از مراکز مهم صادرات فولاد چین تثبیت کرده است.

بندر تیانجین شینگانگ با ثبت صادرات ۳ میلیون و ۵۱ هزار و ۴۰۰ تن فولاد، عملکردی فراتر از انتظار داشت. حجم صادرات این بندر نسبت به مارس ۵۴.۰۷ درصد افزایش یافت که یکی از بالاترین نرخهای رشد در میان بنادر چین محسوب میشود.

بیشترین رشد ماهانه صادرات فولاد به بندر کائوفیدیان اختصاص داشت. میزان خروج محمولههای فولادی از این بندر با جهش ۱۴۴.۳۴ درصدی به ۵۰۵ هزار و ۳۰۰ تن رسید.

بندر جینگتانگ نیز در ماه آوریل عملکرد مثبتی ثبت کرد و صادرات فولاد آن با رشد ۲۴.۸۵ درصدی به ۷۲۶ هزار و ۹۰۰ تن افزایش یافت.

در مقابل رشد قابلتوجه برخی بنادر، تعدادی از مراکز صادراتی چین با افت حجم خروج فولاد مواجه شدند. بنادر ژانگجیاگانگ، فانگچنگگانگ، بایوچوان، لوجینگ و ژانجیانگ از جمله بنادری بودند که کاهش صادرات فولاد را در ماه آوریل تجربه کردند.

کارشناسان بازار فولاد معتقدند چند عامل اصلی در افزایش صادرات فولاد چین نقش داشتهاند:

این عوامل باعث شدهاند بازار صادراتی فولاد چین همچنان فعال باقی بماند و روند صعودی صادرات ادامه پیدا کند.

با توجه به افزایش حجم صادرات در بنادر اصلی و حمایت شرکتهای بزرگ فولادی، پیشبینی میشود روند صادرات فولاد چین در ماههای آینده نیز در سطح بالایی باقی بماند. با این حال، نوسانات قیمت مواد اولیه و شرایط تجارت جهانی همچنان از مهمترین عوامل تأثیرگذار بر بازار فولاد خواهند بود.

در معاملات هفته گذشته آهن اسفنجی در بورس کالا، رشد همزمان عرضه، تقاضا و قیمتها مشاهده شد؛ نشانهای که از بازگشت فشار خرید در بازاری حکایت دارد که همچنان با محدودیت عرضه روبهروست. این شرایط میتواند تصمیمگیری فعالان بازار را حساستر از هفته گذشته کند.

بررسی دادههای معاملاتی نشان میدهد پس از چند هفته کاهش هیجان و حرکت بازار به سمت ثبات نسبی، بار دیگر شاهد افزایش تقاضا و رشد قیمتها هستیم.

بر اساس آمار:

این افزایش همزمان عرضه و تقاضا نشان میدهد فشار خرید دوباره به بازار برگشته است.

تمام مقدار عرضهشده در این هفته به طور کامل معامله شده و درصد فروش در سطح ۱۰۰ درصد باقی مانده است.

این موضوع دو پیام دارد:

در حوزه قیمتگذاری نیز بازار روندی صعودی را تجربه کرده است:

نکات قابل توجه در این مورد رشد همزمان قیمت پایه و قیمت معامله نشاندهندۀ افزایش هزینه تولید و انتظارات قیمتی در بازار است.

همچنین فاصله محدود میان قیمت پایه و معامله نشان میدهد که هیجانات شدید قیمتی کاهش یافته و بازار به سمت ثبات نسبی در حال حرکت است.

مقایسه دو هفته اخیر نشان میدهد بازار آهن اسفنجی از فاز کاهش هیجان و افت تقاضا خارج شده و دوباره وارد مرحلهای با افزایش تقاضا ، افزایش قیمتها و افزایش عرضه مواجه هست که البته همچنان کمتر از نیاز بازار

شده است.این وضعیت میتواند مسیر معاملات هفتههای آینده را تحت تأثیر قرار دهد و نشان از احتمال تداوم فشار خرید در بازار دارد.

دوازدهمین جلسه کارگروه راهبری بازسازی و نوسازی بخشهای آسیبدیده فولاد مبارکه با حضور سعید زرندی، مدیرعامل گروه فولاد مبارکه و جمعی از مدیران ارشد و اعضای کارگروه برگزار شد.

به گزارش توران گستر و به نقل از فولادبان، دوازدهمین جلسه کارگروه راهبری بازسازی و نوسازی بخشهای آسیبدیده فولاد مبارکه، روز پنجشنبه سوم اردیبهشتماه، با حضور سعید زرندی مدیرعامل گروه فولاد مبارکه، عباس اکبری محمدی، حامد حسینولیبیک، آرمان امیری، سجاد طهماسبی، سید وحید مدینه و محمدعلی صوفی بهعنوان اعضای کارگروه و همچنین غلامرضا سلیمی معاون بهرهبرداری و مدیر پروژه تعمیرات و بازسازی و حمیدرضا خسروانیپور معاون طرح و توسعه و مدیر پروژه نوسازی بخشهای آسیبدیده برگزار شد.

در این جلسه، روند بازسازی و نوسازی بخشهای آسیبدیده فولاد مبارکه با تأکید بر زمانبندی دقیق اجرای پروژهها، تفکیک شفاف وظایف و مسئولیتها و استفاده حداکثری از ظرفیتهای بومی، شرکتهای دانشبنیان و سازندگان داخلی مورد بررسی قرار گرفت.

سعید زرندی، مدیرعامل گروه فولاد مبارکه، پس از استماع گزارش اقدامات انجامشده، بر ضرورت تدوین زمانبندی دقیق و شفاف برای اجرای برنامههای بازسازی و نوسازی و همچنین تفکیک روشن مسئولیتها در بخشهای مختلف تأکید کرد و این موارد را از الزامات اصلی تسریع در روند بازسازی دانست.

وی با اشاره به اهمیت استفاده از ظرفیتهای موجود افزود: بهرهگیری حداکثری از توان شرکتهای زیرمجموعه گروه فولاد مبارکه، شرکتهای دانشبنیان استانی و کشوری، سازندگان بومی و داخلی و همچنین استفاده از دانش تخصصی منابع انسانی شرکت در کنار تجربیات ارزشمند خبرگان و بازنشستگان صنعت، نقش کلیدی در پیشبرد موفق این برنامهها دارد.

زرندی همچنین با اشاره به برگزاری جلسات متعدد با نهادها و ارگانهای مسئول در سطح استان و کشور گفت: اعلام آمادگی متعهدانه شرکتهای دانشبنیان و سازندگان داخلی نشان میدهد که با اتکا به این ظرفیتها میتوان از این مقطع حساس و تاریخی با موفقیت عبور کرد.

در ادامه این جلسه، غلامرضا سلیمی، معاون بهرهبرداری و مدیر پروژه تعمیرات و بازسازی بخشهای آسیبدیده فولاد مبارکه، با اشاره به حادثه رخداده اظهار کرد: پس از حمله متجاوزانه آمریکایی–صهیونیستی به شرکت فولاد مبارکه و آسیب واردشده به برخی بخشها، نخستین اقدام شرکت تأمین ایمنی کارکنان بود و پس از آن، برآورد دقیق خسارتها و برنامهریزی برای اجرای عملیات بازسازی در دستور کار قرار گرفت.

وی افزود: با توجه به تأکید مدیرعامل گروه فولاد مبارکه بر استفاده از ظرفیتهای داخلی، در حوزه تعمیرات و بازسازی تلاش میشود با تکیه بر توان تخصصی کارکنان و تجربیات حاصل از تعمیرات اساسی و اورهال، شرایط شرکت به وضعیت پیش از حادثه بازگردد.

حمیدرضا خسروانیپور، معاون طرح و توسعه و مدیر پروژه نوسازی بخشهای آسیبدیده فولاد مبارکه نیز در این جلسه گفت: در برخی بخشها به دلیل گستردگی خسارتها، اجرای برنامههای نوسازی ضروری است و پس از اقدامات اولیه ایمنسازی، مطالعات فنی برای برآورد دقیق خسارتها آغاز شده است.

وی خاطرنشان کرد: در فرآیند نوسازی، موضوعاتی همچون بهینهسازی مصرف انرژی، رعایت الزامات زیستمحیطی و استفاده از فناوریها و تجهیزات بهروز در اولویت قرار دارد تا در بخشهایی مانند نیروگاهها، واحد فولادسازی و واحدهای احیا، سطح بهرهوری به شکل محسوسی ارتقا یابد.

گفتنی است، از زمان وقوع حادثه، جلسات تیم راهبری بازسازی و نوسازی بخشهای آسیبدیده مجتمع فولاد مبارکه بهصورت مستمر برگزار شده و علاوه بر ۱۲ جلسه با حضور مدیریت ارشد شرکت، تاکنون ۲۴ جلسه کنترل پروژه بازسازی نیز بهصورت روزانه با حضور اعضای کارگروه و کادر اجرایی تشکیل شده است.

بازار جهانی فولاد در هفته گذشته در فضایی کمنوسان و تحتتأثیر تعطیلات سال نو چین حرکت کرد. اغلب محصولات فولادی ثبات نسبی داشتند، اما سنگآهن با افت قابلتوجهی مواجه شد. در مقابل، بازارهای قراضه، بیلت، مقاطع و ورق گرم عمدتاً با تغییرات محدود و نوسانات جزئی همراه بودند.

بازار واردات سنگآهن چین در هفته گذشته کاهش محسوسی را تجربه کرد. قیمت سنگآهن با خلوص ۶۱ درصد از محدوده ۱۰۰ دلار به حدود ۶۷ دلار در هر تن رسید.

پس از آغاز تعطیلات سال نو چین، بازار در وضعیت ثبات قرار گرفت. با توجه به نقش کلیدی چین در مصرف فولاد جهان، انتظار میرود پس از بازگشت فعالان چینی به بازار، نوسانات جدیدی در قیمت سنگآهن شکل بگیرد.

نکته کلیدی سئو: قیمت سنگ آهن، بازار واردات چین، تحلیل سنگ آهن ۲۰۲۶

در بازار واردات ترکیه، قیمت قراضه سنگین ۲۰-۸۰ با کاهش یک دلاری به ۳۷۵ دلار هر تن CFR رسید.

قیمت قراضه سنگین کلاس ۲ ژاپن از ۲۹۸ دلار به ۲۹۴ دلار هر تن FOB کاهش یافت.

در شرق آسیا، قیمت قراضه وارداتی بدون تغییر و در سطح ۳۴۸ دلار هر تن CFR باقی ماند.

جمعبندی: بازار جهانی قراضه همچنان در وضعیت باثبات اما با تمایل خفیف نزولی قرار دارد.

میانگین قیمت بیلت صادراتی FOB دریای سیاه با کاهش ۲ دلاری به ۴۳۸ دلار هر تن رسید.

قیمت بیلت وارداتی ترکیه ۲ دلار افزایش یافت و به ۴۶۲ دلار هر تن CFR رسید.

بیلت وارداتی در این منطقه در سطح ۴۶۰ دلار هر تن CFR بدون تغییر باقی ماند.

تحلیل: بازار بیلت تحت تأثیر تعطیلات چین، فعلاً در فاز انتظار و ثبات قرار دارد.

به دلیل تعطیلات، میلگرد صادراتی چین تغییر محسوسی نداشت و در ۴۶۹ دلار هر تن FOB باقی ماند.

در بازار داخلی اروپا، میلگرد با قیمت ۶۱۰ یورو هر تن درب کارخانه بدون تغییر معامله شد.

میلگرد در بازار داخلی آمریکا با ثبات در ۹۴۵ دلار هر شورت تن باقی ماند.

نتیجهگیری: بازار جهانی میلگرد در حال حاضر در وضعیت تثبیت قیمت قرار دارد و نشانهای از جهش یا افت شدید مشاهده نمیشود.

میانگین قیمت ورق گرم صادراتی چین در ۴۷۰ دلار هر تن FOB ثابت بود.

ورق گرم صادراتی این منطقه ۵ دلار افزایش داشت و به ۴۶۵ دلار هر تن FOB رسید.

ورق گرم وارداتی در سطح ۵۰۹ دلار هر تن CFR بدون تغییر باقی ماند.

شاخص قیمت ورق گرم در بازار داخلی اروپا با رشد ۵ یورویی به ۶۵۵ یورو هر تن درب کارخانه رسید.

ورق گرم در بازار داخلی آمریکا در ۹۷۵ دلار هر شورت تن بدون تغییر معامله شد.

کلمات کلیدی پیشنهادی سئو: قیمت ورق گرم، بازار HRC، تحلیل بازار فولاد اروپا، قیمت فولاد آمریکا

با توجه به:

پیشبینی میشود بازار جهانی فولاد در کوتاهمدت با نوسانات کنترلشده اما افزایشی در برخی محصولات مواجه شود، بهویژه اگر تقاضای چین پس از تعطیلات تقویت گردد.

در مجموع، بازار در فاز انتظار قرار دارد و جهتگیری اصلی آن وابسته به رفتار تقاضای چین و سیاستهای تولیدی فولادسازان بزرگ خواهد بود.

بازار میلگرد در هفته گذشته چه در سطح جهانی و چه در بازار داخلی ایران، با ثبات نسبی قیمتها و کمنوسانی همراه بود. بررسیها نشان میدهد قیمت میلگرد در ترکیه، چین، اروپا و آمریکا تغییرات محدودی داشته و بازار در شرایط تعادل عرضه و تقاضا قرار گرفته است.

در هفته گذشته، قیمت میلگرد صادراتی ترکیه در سطح ۵۵۵ دلار هر تن فوب باقی ماند. همچنین قیمت میلگرد داخلی این کشور نیز ۵۵۵ دلار هر تن درب کارخانه ثبت شد که نسبت به هفته قبل تغییری نداشت.

این ثبات قیمت نشاندهنده تعادل میان عرضه و تقاضا در بازار فولاد ترکیه است. فعالان بازار با رویکردی محتاطانه معاملات خود را انجام دادند و تمایل به خریدهای هیجانی مشاهده نشد.

بازار داخلی میلگرد ایران در هفته گذشته تحت تأثیر دو عامل مهم قرار گرفت:

ثبات و آرامش نسبی فضای سیاسی

افزایش نرخ ارز

این عوامل موجب شدند تقاضا در بازار داخلی تقویت شود و قیمت میلگرد با ثبات نسبی همراه باشد. کارشناسان بازار فولاد معتقدند ترکیب این شرایط توانسته از بروز نوسانات شدید جلوگیری کرده و روند معاملات را متعادل نگه دارد.

در بازار صادراتی چین، قیمت میلگرد با کاهش جزئی از ۴۶۹ دلار به ۴۶۸ دلار هر تن فوب رسید. این افت محدود نشاندهنده تعادل نسبی بازار و کاهش هیجانات معاملاتی است.

بازار داخلی چین نیز تغییر محسوسی را تجربه نکرد و معاملات در فضایی آرام دنبال شد. تحلیلگران دلیل این کاهش اندک را ثبات در حجم معاملات و نبود فشار جدی از سمت تقاضا عنوان میکنند.

در اروپا، قیمت میلگرد داخلی در سطح ۶۱۰ یورو هر تن درب کارخانه ثابت باقی ماند. بازار فولاد اروپا در حال حاضر با رکود نسبی تقاضا روبهروست و همین موضوع مانع از رشد قیمتها شده است.

همچنین در آمریکا، میلگرد در سطح ۹۴۵ دلار هر شورت تن معامله شد و تغییر قیمتی محسوسی ثبت نشد. ثبات قیمت در این بازار نیز نشاندهنده کمرونقی معاملات و نبود محرکهای افزایشی است.

در مجموع، بازار میلگرد جهانی و داخلی هفتهای آرام و کمنوسان را پشت سر گذاشت. ترکیه، چین، اروپا و آمریکا تغییرات قیمتی محدودی داشتند و در ایران نیز شرایط اقتصادی و سیاسی به حفظ تعادل بازار کمک کرد.

با توجه به شرایط فعلی بازار فولاد و نبود سیگنالهای قوی افزایشی یا کاهشی، پیشبینی میشود قیمت میلگرد در کوتاهمدت در همین محدوده باقی بماند و نوسانات شدید رخ ندهد.

با سرد شدن هوا، بار دیگر محدودیت گاز به ابزار اصلی مدیریت انرژی کشور تبدیل شده است؛ تصمیمی که نه ریشه در شرایط غیرمنتظره اقلیمی، بلکه در ناترازی مزمن و ساختاری انرژی دارد. گویی زمستان هر سال بهطور ناگهانی از راه میرسد و هیچ برنامهای برای پیشبینی، تنظیم مصرف یا اصلاح الگوهای مدیریتی وجود نداشته است.

در حالی که ناترازی انرژی سالهاست بهعنوان یک واقعیت شناخته میشود، تداوم تصمیمهای کوتاهمدت و واکنشی، تنها به افزایش هزینههای اقتصادی و تضعیف تولید منجر شده است.

صنعت فولاد بهعنوان یکی از پیشرانهای اصلی تولید صنعتی و صادرات غیرنفتی، بیشترین فشار را از محدودیتهای گاز در فصل زمستان متحمل میشود. این محدودیتها معمولاً در حساسترین مقاطع تولید و صادرات اعمال میشوند؛ زمانی که بازارهای داخلی و خارجی در اوج فعالیت قرار دارند.

نتیجه این تصمیمها روشن است:

کاهش ظرفیت تولید

افزایش هزینه تمامشده

تضعیف حاشیه سود

اختلال در برنامهریزی تولید و صادرات

مقایسههایی از جنس «محدودیت امسال کمتر از پارسال است» نیز کمکی به حل مسئله نمیکند؛ چرا که سال گذشته خود یکی از سختترین دورههای محدودیت انرژی بوده و معیار مناسبی برای ارزیابی محسوب نمیشود. آنچه برای بنگاه اقتصادی و اقتصاد ملی اهمیت دارد، ثبات، استمرار تولید و قابلیت پیشبینی است، نه بازی با آمار و درصدها.

استان خوزستان در این میان با وضعیتی متناقض روبهروست. استانی که سهم قابلتوجهی در تولید انرژی کشور دارد، اما صنایع آن از نخستین بخشهایی هستند که با محدودیت گاز و برق مواجه میشوند.

فولاد خوزستان، بهعنوان یکی از بازیگران اصلی زنجیره فولاد و صادرات کشور، نمونهای روشن از این تناقض است. این شرکت با وجود سرمایهگذاری در زیرساختهای انرژی، همچنان در فصل سرما با محدودیتهای جدی گاز و برق روبهرو میشود؛ محدودیتهایی که مستقیماً تولید و ارزآوری را تحت تأثیر قرار میدهد.

در همین حال، گزارشهایی از تخصیص سهم بالاتر انرژی به صنایع فولادی در استانهایی مانند اصفهان و کرمان منتشر شده است. در صورت صحت این گزارشها، پرسشهای جدی درباره عدالت منطقهای، منطق توزیع انرژی و اولویتبندی صنایع مطرح میشود.

چرا استانی با نقش کلیدی در تولید انرژی و صادرات فولاد، باید در اولویت محدودیت قرار گیرد؟

و چرا الگوی تخصیص انرژی، شفاف و مبتنی بر شاخصهای اقتصادی و ملی نیست؟

نکته قابلتأمل آن است که مدیریتهای استانی گاز و برق، در عمل کمتر نقش مدافع اقتصاد، تولید و اشتغال استان را ایفا میکنند و بیشتر به مجریان صرف ابلاغیههای مرکزی تبدیل شدهاند.

در حالی که هنر مدیریت، بستن شیر گاز صنایع نیست؛

بلکه کاهش خسارت به تولید، اشتغال و اقتصاد ملی است، بهویژه در شرایطی که کشور بیش از هر زمان دیگری به صادرات غیرنفتی و ارزآوری نیاز دارد.

ورود جدی مدیران ارشد استانها به موضوع مدیریت انرژی و بازتعریف اولویتها، ضرورتی اجتنابناپذیر است. بدون اصلاح رویکردها و عبور از تصمیمهای مقطعی، محدودیتهای انرژی به محدودیتهای مزمن رشد، توسعه صنعتی و صادرات تبدیل خواهد شد.

بحران انرژی، مسئلهای فصلی یا موقتی نیست؛ بلکه نتیجه سالها تعلل در اصلاح ساختارهاست. تداوم محدودیت گاز بهعنوان راهحل اصلی، نهتنها مسئله را حل نمیکند، بلکه صنایع راهبردی مانند فولاد را در تنگنای تولید و صادرات قرار میدهد. اگر امروز برای مدیریت عادلانه و هوشمندانه انرژی تصمیمی جدی گرفته نشود، هزینه آن در آیندهای نهچندان دور، بهمراتب سنگینتر خواهد بود.

بر اساس گزارش گمرک ایران، در ۱۰ ماهه سال جاری از نظر اررشیریال حجم تجارت خارجی ایران به ۹۴ میلیارد دلار و ۱۲۳ میلیون دلار و از نظر وزنی به ۱۶۳ میلیون و ۲۱۳ هزارتن رسیده است.

به نوشته اقتصاد آنلاین ، در این بازه زمانی از حیث ارزش، شاهد کاهش ۱۱.۳۶% درصدی و از نظر وزن، رشد ۲ درصدی بودهایم.

در این مدت ۱۳۰ میلیون و ۳۶هزار تن انواع کالا به ارزش ۴۵ میلیارد و ۱۵ میلیون دلار به مقصد کشورهای مختلف صادر گردیده که در قیاس با مدت مشابه سال قبل از نظر وزنی ۱.۴۴ درصد افزایش و به لحاظ ارزشی ۶.۳ درصد کاهش داشته است.

از سوی دیگر طی ۱۰ ماهه سال جاری، ۳۳ میلیون و ۱۷۷ هزارتن کالا به ارزش ۴۹ میلیاردو ۱۰۷ میلیون دلار وارد کشور شده است که نسبت به دوره مشابه سال قبل، از نظر وزن ۴.۶ درصد افزایش و از نظر ارزش ۱۵.۶ درصد کاهش را ثبت نموده است.